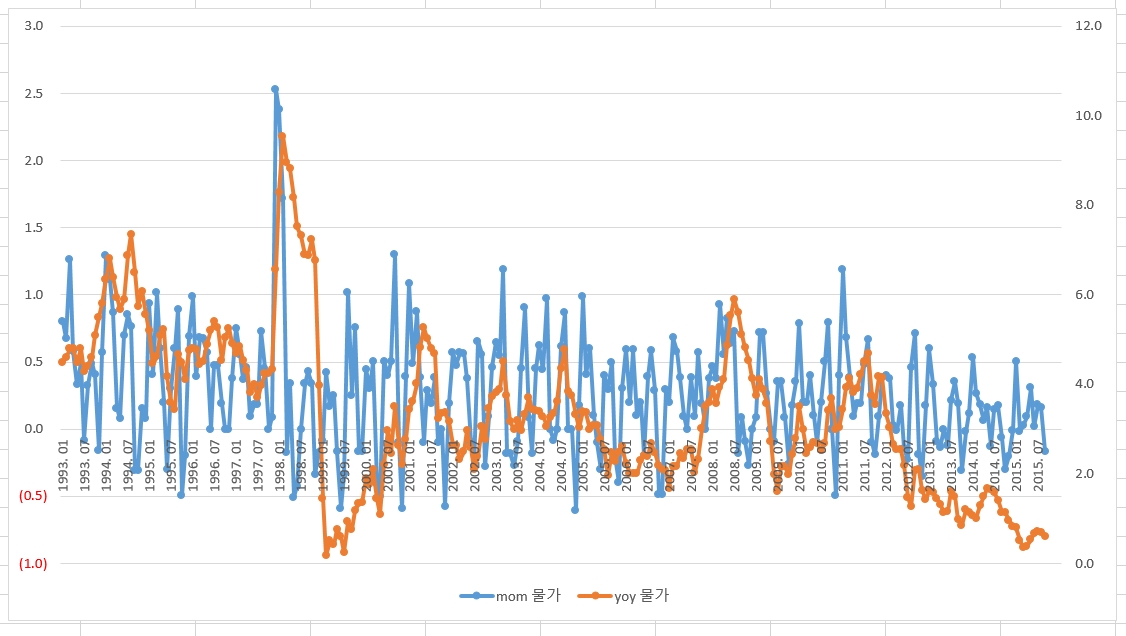

◇ 9월 소비자물가지수는 전월대비 0.2% 하락, 전년동월대비 0.6% 상승

◇ 농산물및석유류제외지수는 전월대비 0.1% 하락, 전년동월대비 2.1% 상승,

식료품및에너지제외지수는 전월대비 0.1% 하락, 전년동월대비 2.5% 상승

◇ 생활물가지수는 전월대비 0.1%, 전년동월대비 0.2% 각각 하락,

신선식품지수는 전월대비 1.6% 하락, 전년동월대비 0.7% 상승

http://kostat.go.kr/portal/korea/kor_nw/2/1/index.board?bmode=read&bSeq=&aSeq=348735&pageNo=1&rowNum=10&navCount=10&currPg=&sTarget=title&sTxt=

mom 기준 소비자물가가 마이너스 증가율을 보였다. yoy 기준 물가 역시도 계속해서 하락하는 추세를 보여주고 있다. "한국은행은 디플레이션 우려에 대해서 근원물가와 기대인플레이션을 이유로 디플레이션은 아니라고 생각"하는듯 하다. (

머니투데이, 정혜윤)

가격이 수요와 공급에 따라 결정된다고 본다면 공급이 많았거나 수요가 적었거나 혹은 둘 모두의 이유로 소비자 물가가 마이너스 증가율을 보였다고 볼 수 있다.

그런데 나 개인적으로는 내수침체의 이유로 수요 감소를 공급의 증가보다 더 큰 이유로 주목해서 보고 있다. 그리고 수요 부진의 원인으로 명목급여의 yoy 증가율을 우선 꼽고있다.

명목급여의 yoy 움직임을 보면 12년을 기점으로 증가율이 낮아지고 있다.

올 해 2분기 모습을 보면 하락추세가 진정되는 모습도 보이지만 그럼에도 불구하고 93년 이후부터 현재까지의 보면 14년 이후 명목임금 성장률은 IMF와 08년 금융위기 때 만큼이나 낮게 유지되고 있다. 소비의 원천이 소득인데 소득이 이렇게 정체되어 있으니 소비가 늘어날리가 없다.

그럼 지금 우리나라 내수를 위해서 정부가 시장에 개입해 급여를 인위적으로라도 올려야 하나?

개인적으로 정부가 시장개입을 통해 급여를 올려 경제가 살아났다는 케이스를 아직 들어보지 못했다. 급여를 억지로 올리면 기업의 소득이 감소하고 기업의 소득이 감소하면 투자가 줄고 투자가 줄면 다시 소득이 줄고 소득이 줄면 소비가 줄어드는 악순환에 빠질 가능성이 있기 때문이다.

이럴 땐 차라리 환율절하를 통해 기업은 원가구매력을 높이고 소비자는 소비력을 높여 전체적으로 내수를 활성화 시키는게 어떤가 싶다. 아주 뚜렷한 증거는 없지만 난 정부가 환율시장에 빈번하게 개입하며 환율하락을 저지하고 있는게 아닌가 생각한다. 그게 아니라면 지금의 거대한 무역흑자기조에서도 환율이 올라가는 것을 쉽게 납득하기 어렵다.

난 수요와 공급의 특성 차이로 인해 주식시장을 이해하는데 공급보단 수요가 더 중요하다고 본다. 그것은 공급과 수요의 특성 때문이다.

수요는 보통 공급보다 민감하게 반응해 먼저 움직이곤 하지만 공급이 수요보다 가속도가 더 빨라 수요보다 늦게 움직이지만 더 빠른 증가율을 보여 결국 공급과 수요의 불균형을 초래하고 바로 이것이 거품의 한 형태라고 본다. 바로 이런 이유로 주식시장을 이해하는데엔 공급보단 수요의 움직임을 먼저 확인해야 한다고 생각하는 것이다. 그리고 수요를 결정하는 중요 요소가 임금과 물가 아닌가.

아무튼 명목임금의 증가율이 낮다. 정부는 억지로 시장에 개입해 이 임금을 올릴 것이 아니라 차라리 금리나 환율을 통해 구매력을 높이는게 좋다고 보고 특히 환율이 좋은 수가 아닐까 생각한다.