학비를 내야 하는데 환율 때문에 약 20~30%정도 더 많은 돈을 학비로만 지출해야 했고 당시 이명방을 엄청나게 욕했던 기억이 있다. 환율방어 한답시고 환율만 주구장장 올리다가 금융위기가 터지니 한번에 쭉 올라버린 환율은 이후로도 노무현 시절의 환율로 돌아오지 못했다.

날라리 학생이던 내가 유일하게 내 전공교수와 말이 통했던 주제가 하나 있는데 그건 환율.

당시 환율로 스트레스 받았던 나는 환율이라는게 뭔지 고민을 해봤고 데이터 증명없이 나만의 hypothesis를 만들어 교수에게 찾아갔다.

내 가설은 이렇다.

우선 환율이란 다른 국가가 우리나라의 돈에 지불하는 돈의 '비율'.

그 말은 각 국가의 화폐는 가격이라는 것이 있고, 이 가격은 환율시장의 수요와 공급을 통해서 변한다.

그런데 가격이라는게 뭘까?

가격(=P) = 생산비용(C)+부가가치(VA)이다.

그래서 수익이 높으려면 비용을 줄이던지 부가가치가 높은 물건을 팔아야 한다.

이것을 화폐의 가격에 똑같이 적용시킨다면,,

화폐가격 = '생산비용(=물가)' + or * '부가가치(=이자)'로 생각해볼 수 있다.

the price of money = CPI + or * Interest Rate

결국 이자라는 것은 화폐가 창출해내는 부가가치이고, 물가는 화폐의 가장 기초단위의 비용 혹은 가격이 된다. 따라서 이 둘을 더한 것 혹은 곱한 것이 화폐의 가격이라고 봤다. 다만 생산과 통화량을 고려하지 않고 이렇게 단순화 해도 되는지에 답을 하지 못해 진전이 없었다. 아마도 귀차니즘 + 덜 확립된 지식들로 인해 많은 생각들이 머리속에 떠다니기만 했기 때문일테다...

교수는 괜찮은 아이디어라며 이 생각을 더 발전시켜서 간단한 공식화를 해보자고 했지만

당시 친하게 지내던 다른 어르신들과 술자리를 많이 갖던 터라 결국 아이디어만 남았고, 졸업 때 thesis는 다른 주제로 대체 후 졸업했다.

말이 길게 다른 곳을 샜다.

아무튼 추석 즈음 듀프레인님의 블로그에서 재미있는 블로그를 봤다.

정보전달경제학?? 이라는 블로그의 글.

대충 보니 물리학자가 자신의 이론을 토대로 경제를 설명하고 있는데, 금리와 환율부분을 설명한 것은 그나마 공식만 따로 떼어서 이해를 하려고 노력은 할 수 있지만 다른 내용은 그냥 멍만 때리다 끝났다.

아무튼 재미났던 이자율.

V=PY/M

V=NGDP/M

요 공식을 기초 가공해서 이자율을 계산한 것인데, 정말 NGDP와 통화량의 비율이 이자율과 얼추 맞아 떨어진다. (각 국마다 조금씩 다른 점이 있지만 크게 보면 일맥상통하는 듯)

관련 내용은 듀프레인님의 블로그에 더 자세하게 있으니 확인하면 된다.

http://runmoneyrun.blogspot.kr/2017/09/elongated-interest-rates-vs-ngdpmb.html

log r = w + log (NGDP/MB)^(1/c)

http://informationtransfereconomics.blogspot.kr/2013/08/the-interest-rate-in-information.html

결국 이자율은 생산(demand)와 통화량(supply)이 정하는 것.

그리고 이자율 그 자체로 생산과 통화량을 포함하고 있으니 한 나라의 화폐가치를 구할 때 이자율을 보는 것 만으로도 충분하다는 것.

이런 생각이 들자마자 과거 내가 생각했던 공식을 조금 가공해서 환율을 만져보기로 했다.

일단 환율은 통화간 비율이기에 원화의 가격과는 조금 다르다.

따라서 물가도 역시 국가간 비교를 해야하고, 금리 역시 국가간 비교를 해야만 한다.

이 비교 방법은 쉽게 비율과 차로 하기로 했다.

다만 금리를 비교할 때 미국은 기축통화라는 점을 감안해서 가중했다.

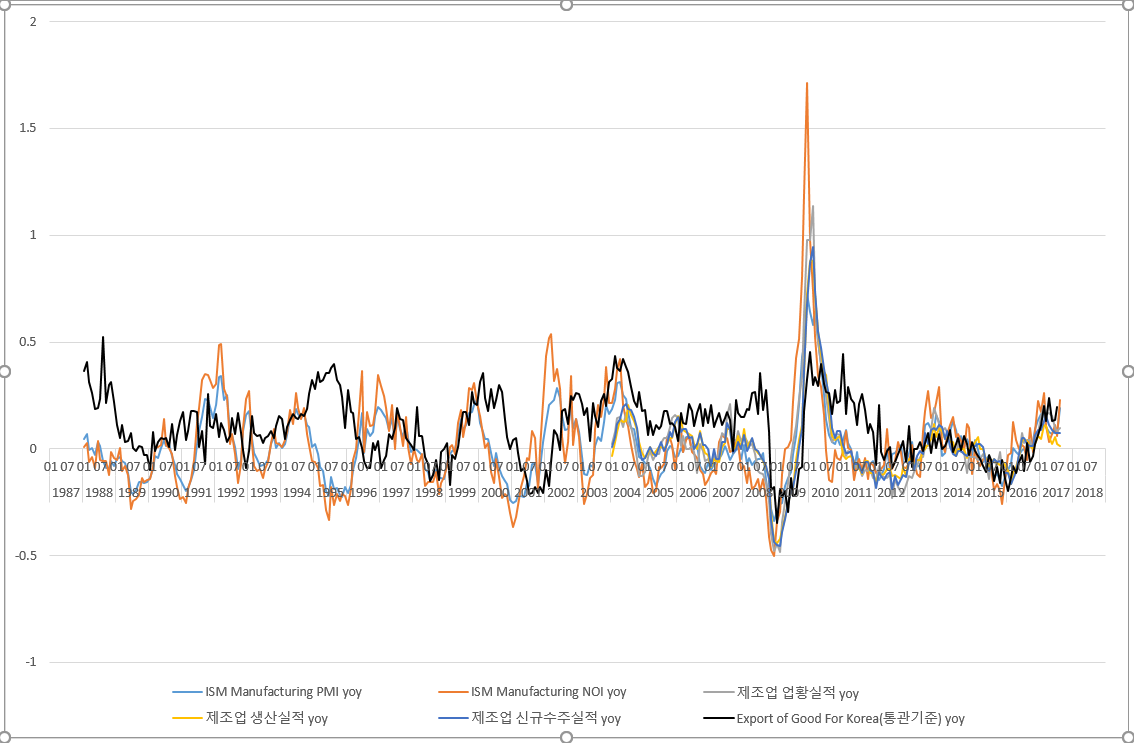

그렇게 해서 그린 차트

계수들 조정이나 다른 부분들이 아직도 조정되야 할 것들이 많아 괜찮은지 나쁜지 잘 모르겠다. 조금씩 가공하면서 식을 만들어 보면 재미난 그림이 나올 수 있을것 같다는 생각은 든다.

식은 아직도 조정하고 손봐야 할게 많아서 이번 글에는 올리지 않는다.

위 차트에 쓰인 식은 가공하고 가중한 것이 있지만 기본틀에서 크게 벗어나지는 않았다.

--

http://informationtransfereconomics.blogspot.kr/2017/01/dynamic-equilibrium-presentation.html

---

(추가)

방금 엑셀작업 중 논리상 오류 확인.

수정후 다시 확인하면 뭐 좀 있어보이던 그림이 뭐도 없는 그림으로 바뀐다.

가설을 다시 세우던지 뭘 다시 봐야 할 듯..