이 세상에 균형이라는 것이 있다고 본다. 그래서 오르면 내리고 내리면 오르는 사이클이 발생하는데 이를 다시 생각해보면 오르는 것은 내리기 위한 조건이고 내리는 것은 오르기 위한 조건이 될 수 있다. 그리고 이렇게 오름과 내림으로 균형을 깨는 것은 낙관과 비관이다. 즉 시장에 있는 낙관적인 시각과 비관적인 시각 중 누가 시장을 지배하는지 지켜보는 것이 중요하다.

요즘 증권사의 전망치를 보면 거의 다 상향하는 분위로 보인다. 몇 증권사들은 전망치를 상향하면서 더 갈 수 있다고 한다. 나 개인적인 경험은 이럴 때 부터가 긴장해야 하는 타이밍이라고 말해준다. 지금까지는 전쟁, 이상기후, 테러 등 예측이 아닌 대응의 영역이 위험의 대다수 였다면 지금부터는 예측의 영역이 시장을 흔들 수 있는 시점이라는 말이다.

물론 지금이 거품은 아니다. 서점을 둘러보아도 아직 낙관이 만연해 있지는 않다. 2년전 비슷한 시기에는 비관이 서점에 다수였던 것을 기억하면 지금은 비관과 낙관이 적절하게 섞여 있다. 이런 시기가 거품은 아니라고 본다. 만일 정말 시장이 오르게 된다면 지금은 거품의 초입기 정도로 생각될 수 있다.

어째든 낙관이 조금씩 보이는 지금부턴 의도적으로라도 보수적인 관점을 가질 필요가 있다.

2017년 5월 31일 수요일

4월 무역지수와 소비자 동향지수 그리고 5월 기업경기 실사지수

소비자심리가 매우 빠르게 개선되고 있다.

이 속도는 과거 금융위기 이 후 가장 빠른 속도로 보이는데 이렇게 크게 변화가 오는 것은 좋지 않다. 다만 소비가 이런 심리를 반영하지 않고 있으니 거품을 예상하기 어렵다.

화장품은 급히 다시 고꾸라졌다.

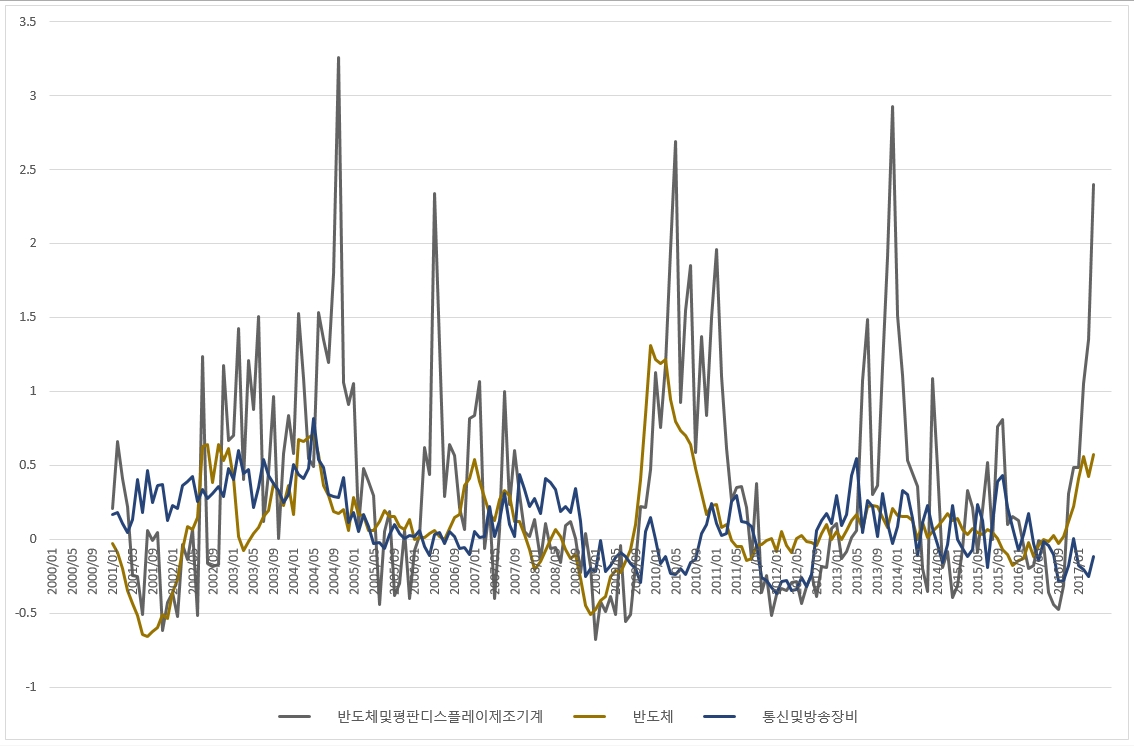

지금 수출을 이끌고 있는 반도체.

2000년 이후 반도체 수출의 추세를 그려보면 지금 반도체 수출이 얼마나 대단하지 알 수 있다. 균형을 생각한다면 지금 반도체는 거품이라고 볼 수도 있다.

도시바의 움직임을 추적하면서 지켜보는 수 밖에 없다.

자동차는 아직 시간이 필요하다..??

아니 어쩌면 바닥을 지났다고 볼 수도 있다.

추후 수출의 추이를 짐작해볼 수 있는 기업경기지수들.

업황, 생산실적, 신규수주, 매출, 가동률 모두가 5월의 수출의 yoy 상승률 둔화를 예상하게 한다. 다만 상승률의 상승추세가 무너진게 아닌 만큼 일단은 중립으로 지켜보는게 좋은듯.

2017년 5월 17일 수요일

개인노트

다른 모든 지출항목 보다도 가계지출 항목이 국내총생산과의 상관계수가 높게 나온다.

위 차트를 보면 소비가 경제성장률보다 조금 더 추세를 따르는 경향이 높고, 동행 혹은 다소 선행하는 모습이 보인다.

투자와 GDP간 상관관계 역시 매우 높다. 최근 두 지표 간 괴리감이 크게 생겼다. 과거 글에서 투자가 GDP에 대소 선행 혹은 동행한다고 썼는데 정정한다. 이 정도면 그냥 동행으로 보아야 옳다. 또 눈여겨 볼 것은 최근 GDP와 투자의 상관관계가 낮아진 점.

민간투자부문은 16년부터 크게 오르기 시작했지만 GDP는 17년 1분기가 되어서야 반등하는 모습이다. 이는 아래 투자항목에서 유추해보면 건설투자와의 괴리에서 나온 것으로 보인다.

GDP에 선행하는 듯 보이면서도 동행하는 설비투자.

과거 경기가 바닥을 찍었다는 말을 했던 큰 원인 중 하나가 설비투자인데, 16년 바닥을 찍고 크게 턴어라운드 하는 모습이 보인다.

수출은 의외로 경기에 동행 혹은 후행하는 모습이 종종 보인다.

수출이 늘면 설비투자를 진행할 것으로 생각했던 내게는 다소 이해하기 어렵던 모습. 보통 수출=수요 투자=공급이라고 볼 때 수요가 오르면 투자가 뒤따른다. 이는 민감도의 차이에 따른 모습이다.

그런데 반대로 수출은 투자가 선행이 되고 추후 확장을 해나가는 모습이 강하게 보인다. 그렇다면 투자=경쟁력이고, 경쟁력이 오르면 수출도 늘어난다. 이렇게 해석을 하는 것이 옳은 것일까?

과거에도 이런 고민을 한 적이 있지만 당시 하던 일을 그만두고 집안일이 생기면서 고민이 끝가지 이어지지 못했다. 그 후로는 까먹고 있었는데 이번엔 천천히 시간을 들여서 생각해볼 필요가 있다.

가계지출과 투자간 상관관계를 보면 가계지출이 투자를 다소 앞서거나 혹은 동행한다.

앞서 수출과 투자간 상관관계를 이해하면 다소 이상하다.

수출은 결국 해외수요이고 가계지출은 내수이다. 그런데 해외수요는 투자에 후행하고, 내수는 투자에 동행 혹은 선행한다...??? 같은 수요인데 어째서 이런 상황이 발생하는 걸까?

내수는 투자를 발생시키고 - 투자는 경쟁력을 갖게 하고 - 결국 해외수요를 불러온다.. 이렇게 해석해야 하나? 아니면 눈에 확연하게 차이나지 않는 것을 가지고 내가 너무 예민하게 보고 있는건가..??

앞으로 조금씩 자료를 찾아보면서 공부해보자.

2017년 5월 10일 수요일

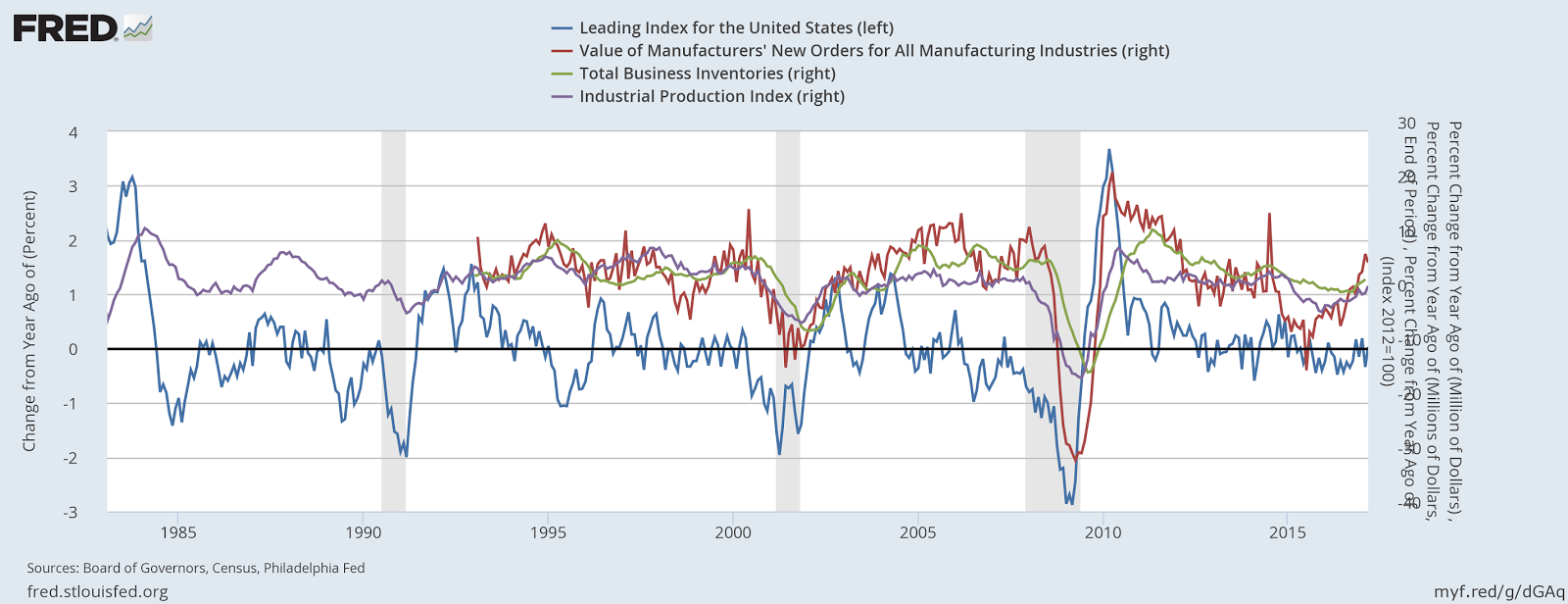

횡보하는 Leading Index 그리고 반등하는 다른 지표들

(위 자료는 모두 전년동기비임)

우리나라 수출과 상관관계가 있는 지표들인 한국의 기업업황, 미국의 제조업 신규주문, 재고, 선행지수, 산업생산 지표들. ISM제조업 지표들도 한국의 수출과 매우 높은 상관관계를 갖지만 FRED에서 더이상 제공하지 않아 그리지 않았다. Forex Calendar에서 확인하면 짧지만 요즘 자료는 구할 수 있다.

보면 한국의 업황지수들과 미국의 신규주문은 한국의 수출과 매우 높은 상관관계를 맺고 있다. 그리고 미국의 신규주문은 '산업생산과는 동행 혹은 다소 선행', '재고와 비교해서는 선행', '마지막으로 선행지수에는 동행 혹은 후행'하는 모습을 보여주었다. 한국의 수출은 미국의 신규주문과 동행 혹은 다소 후행하는 모습을 보여왔기 때문에 한국의 수출을 이해하는데 있어 미국의 선행지수는 선행지표가 될 수 있었다.

그런데 14년 이후 미국의 신규주문과 선행지수간 선후행 관계가 더이상 보여지지 않는다. 어쩌면 선행지수가 신규주문에 후행하는 모습이라고도 해석될 여지가 충분하다.

업황, 매출, 생산, 신규주문 실적과 상품수출

http://dalmitae.blogspot.kr/2017/03/blog-post.html

US New Order, Inventories, Leading Index and Export For Korea

그런데 문득 1990년 후반의 모습과 지금의 모습이 같은게 아닐까 하는 생각이 들었다. 90년 후반 선행지수는 횡보하는 모습을 보인 반면 생산, 신규주문, 재고는 반등하는 모습을 보였고 이후 2000년을 지나며 큰 폭의 하락을 보여주고 있다. 지금 지표도 역시 마찬가지의 모습이다. 선행지수는 횡보하고 있는 반면 생산, 신규주문, 재고는 반등하고 있다.

미래는 알 수 없다. 평범한 나도 미래는 모른다. 또 계속해서 거품을 이야기 하는 나로선 이런것만 눈에 보이는지도 모른다. 지켜보자. 세상이 어떻게 흐르는지..

2017년 5월 8일 월요일

투자 그리고 국내총생산

착시효과니 뭐니 해도 경제는 바닥 찍고 상승하는 모습이다.

지출기준에서 볼 때 소비, 투자, 수출 이 세가지 요소가 GDP에 기여한다. 그 중에서도 가장 민감하게 반응하면서 GDP를 잘 설명하는 변수는 투자다. 그런데 이 투자가 01년 이후 가장 높은 yoy 성장률을 보이고 있고, qoq 성장률도 15년 4분기 이후 추세적인 상승을 이어가고 있다.

과거 캔피셔 역시 투자가 GDP에 중요한 요인이라고 그의 저서에서 언급한 일이 있는데 우리나라 역시도 투자와 GDP간 상관관계가 수출과 GDP간 상관관계보다 더 높고, 다소 선행 혹은 동행하는 모습이 관찰된다.

많은 사람들은 상황이 이런데 무슨 거품이고 강세장이냐고 말했다. 하지만 시장은 그렇지 않다. 과거 실패했던 나의 투자기록을 복기해보면 종종 뒷북치고 달려들었던 모습이 보인다.

사족이 길었다.

이제 빛이 들고 있다. 미국의 장단기 금리차의 추세를 두고 예상해 본다면 2~3년 거품이 형성될 시간적 여유가 있다. 지켜보자.

--

위 지표는 국제수지에서 금융계정을 따와 가중평균을 내어서 만들었다.

나름 코스피를 잘 설명하고 있다.

2017년 5월 2일 화요일

1분기 미국 경제성장률 그리고 한국의 경제성장률 차트

과거 3분기 경제성장률에 관한 과거 글

http://dalmitae.blogspot.kr/2016/12/gdp-of-third-quarter-2016-second.html

과거에도 언급했지만 지난 3분기 qoq 경제성장률이 너무 빠르게 올랐고 이는 경기과속으로 보인다. 또 계속해서 언급하고 있는 것. qoq 경제성장률이 4%에 도달하면 여지없이 qoq 성장률이 고꾸라지는 모습이 보인다.지난 속보치에서 3분기 qoq 경제성장률이 낮게 조정되면 긍정적이지만 반대로 높게 조정되면 과속이 고민 될 것이라고 했는데 잠정치에서 상향조정되서 나왔다. 4분기 경제성장률이 어떻게 나올지 알 수 없지만 어째든 경기의 방향 자체는 상승으로 돌아섰다.난 이렇게 갑자기 속도를 높혀 추세전환을 한 것이 정상적인 모습은 아니라고 본다.

그래도 월별지표를 보면 경기가 크게 고꾸라지거나 추세적으로 계속 하락 할 것으로 보이지는 않는다. 물가 상승도 속도가 조절될 것으로 예상되고, yoy 소비도 추세적 하락을 예상하기 어렵고, 생산, 소득 모두가 충격을 예상하기 어렵다. http://dalmitae.blogspot.kr/2017/04/4.html

2017년 5월 1일 월요일

피드 구독하기:

덧글 (Atom)