수출과 높은 상관관계를 갖는 기업경기실사지수.

업활실적 매출실적 신규수주실적 모두가 yoy기준 낮아지고 있다. 생산실적과 가동률실적은 하락 후 반등한 모습이지만 과거 시간을 돌이켜보아도 생산실적과 가동률 실적이 다른 지표를 선행하는 모습은 확인할 수 없다. 따라서 수출은 앞으로 속도조절이 될 것 이라고 생각할 수 있다.

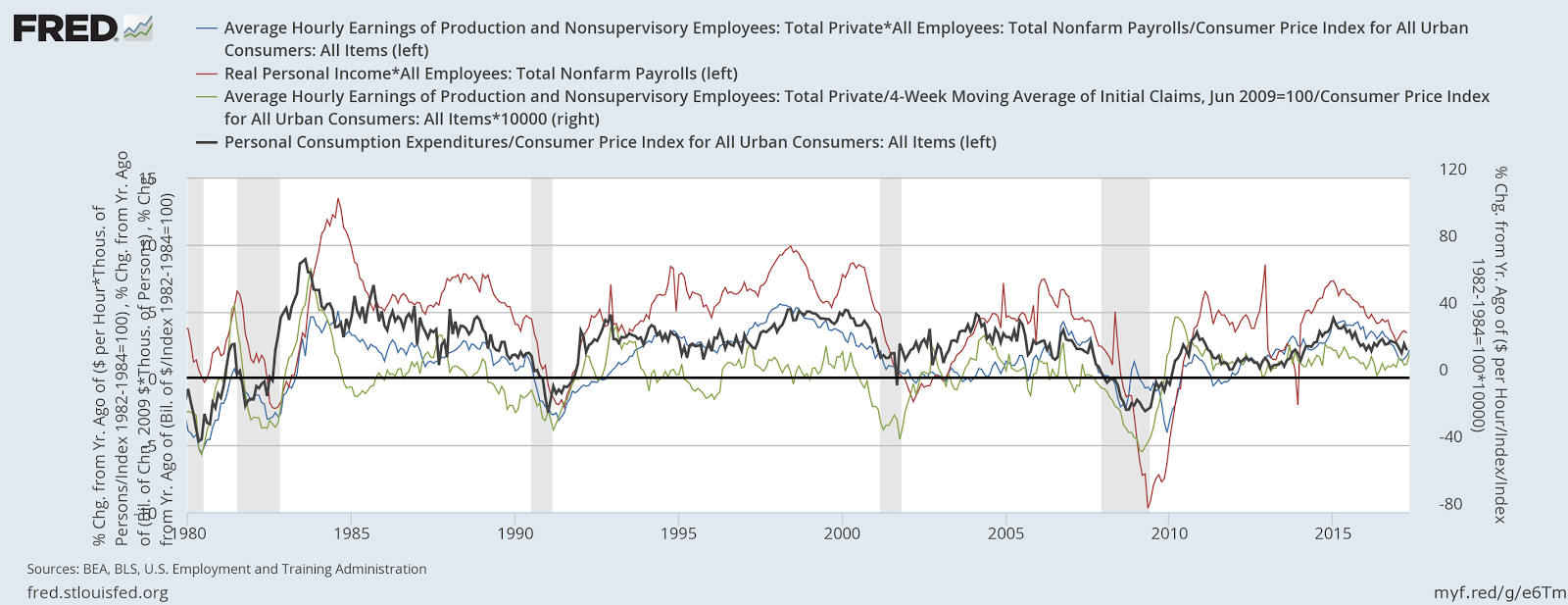

그럼 앞으로 경제는??

일단 수출의 속도조절이 예상되고 있는 지금은 계속해서 성장률 전망이 상향되지는 않을 것으로 생각된다.

특히나 GDP와 높은 상관관계를 갖는 민간소비와 서비스업이 살아나고 있는 모습은 아니다. 다음달이면 2분기 성장률 속보가 발표 될텐데 이 때 위 두 지표의 움직임이 중요해 보인다.